インボイス制度は、2023年の10月から開始されました。

個人事業主として歯科技工士をされている方々は、すでにインボイス制度の対応を始めている方もいるのではないでしょうか。

インボイス制度の仕組みは少々複雑であり、対応の必要性はそれぞれの取引先によって異なります。

今回の記事では、歯科技工士のインボイス制度について、概要と対応方法について紹介します。

現在のインボイス制度の対応方法のままで良いのか迷っている方は、ぜひ参考にしてみてください。

目次

歯科技工士が知るべきインボイス制度とは?

インボイス制度は、消費税額を明確にし、正確に納付するために始まった制度です。

現在の日本の消費税は、10%と8%(軽減税率)の2種類が混在しており、正しい消費税額を把握することが困難でした。

10%の消費税額がかかるものに対して、8%の消費税しか国に納付しなければ、本来納付すべき消費税額の2%が納付されなくなってしまいます。

インボイス制度は、正しい消費税額を把握し、取引先にも伝えることを目的として始まりました。

消費税の仕組み

インボイス制度を理解するためには、事前に消費税の仕組みを知っておく必要があります。

簡単におさらいしておきましょう。

消費税は、商品の販売などサービスを提供する側に納税の義務が発生しますが、最終的な消費税の負担は消費者が担う仕組みとなっています。

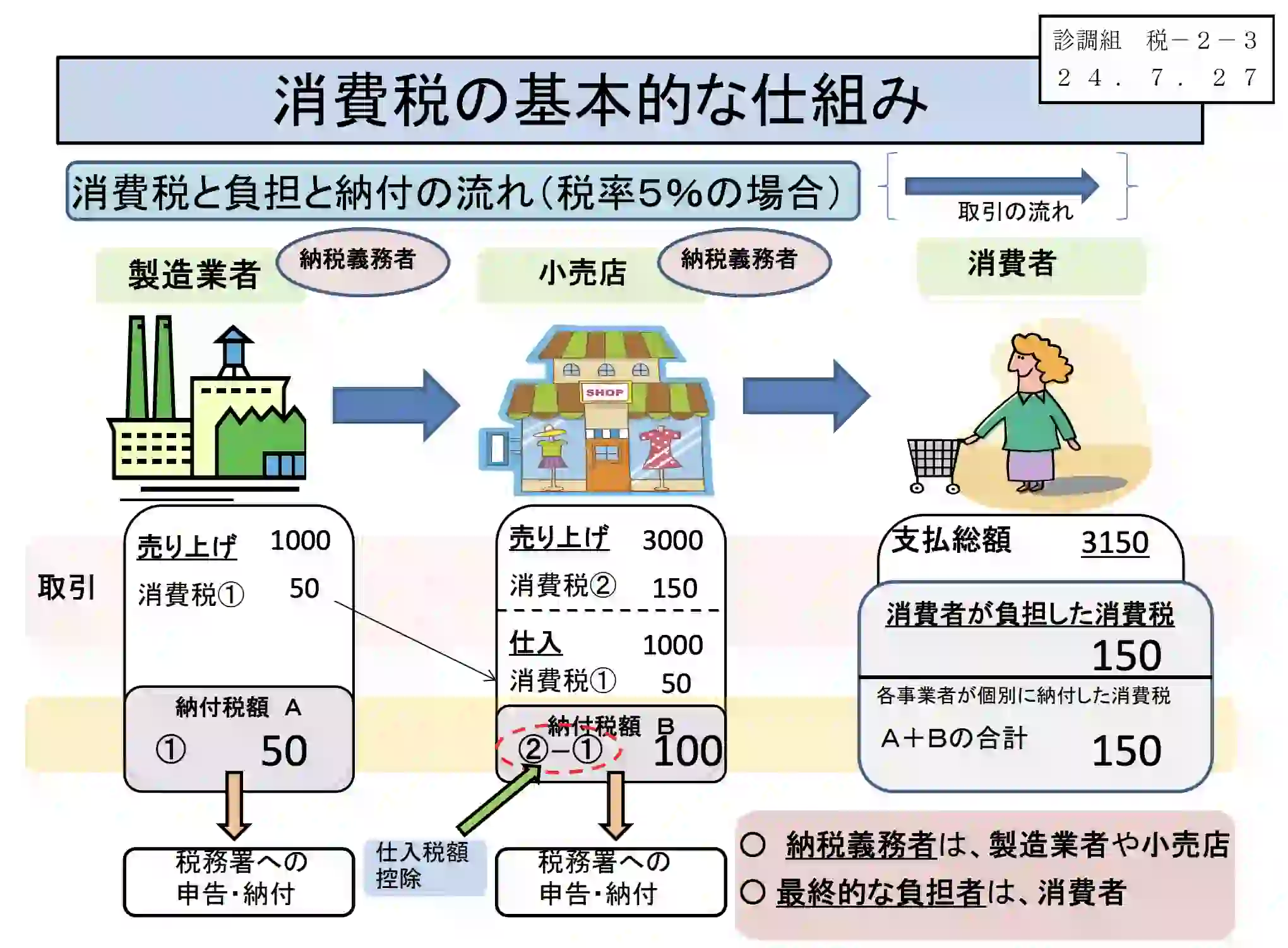

画像引用元:消費税の基本的な仕組み|厚生労働省

例えば、消費税率を5%として、3,000円の商品Aが1個売れたと仮定しましょう。

商品Aの材料を1,000円で販売している製造業者は、売り上げの1,000円に対して、5%の消費税を納付しなければいけません。

よって、1,000×0.05=50円(①)が製造業者の納税額です。

また、商品Aを販売している小売業者は、売り上げにかかる消費税3,000円×0.05=150円(②)ではなく、材料費にかかる消費税を引いた100円(150円-50円)が納付額です。

消費者は3,000円の商品Aを購入していることから、3,000円×0.05=150円の消費税を支払います。

つまり、小売業者が納付した消費税の100円と製造業者が納付した消費税の50円の最終的な負担者は、消費者になる仕組みとなっています。

インボイス制度の仕組み

インボイス制度を簡単に説明すると、サービスの取引相手に対して税率や税金額を「適格請求書」を通して正確に伝えるための仕組みです。

開業した歯科技工士であれば、クラウンやインプラント、義歯などを歯科医師の指示にしたがって作成するでしょう。

他の歯科技工所や歯科医院に対して、請求書を発行する機会もあるはずです。

請求書発行の際に、一定の項目を記載した「適格請求書」を送付することで、国に納付する税金を取引相手である歯科医院や歯科技工所に伝えることができます。

「仕入税額控除」を受けられる

インボイス制度に対応することで、「仕入税額控除」を受けることができます。

「仕入税額控除」とは、売り上げにかかる消費税から仕入れ費用にかかる消費税を差し引く控除のことです。

先述した3,000円の商品の例では、小売店は「50円(①)」の「仕入税額控除」を受けていることになります。

仕入税額控除を受けないと、小売店は3,000円の利益にかかる消費税150円を納付しなければいけません。

仕入税額控除の適用には、インボイス制度の対応のほかに、帳簿の保存も必要です。

インボイス制度は課税事業者のみが対応可能

インボイス制度は、すべての事業者が対応できるわけではありません。

インボイス制度に対応するためには「インボイス発行事業者」になる必要があります。

「インボイス発行事業者」は課税事業者に限定されており、免税事業者はインボイス制度に対応できません。

取引先が免税事業者の場合は、仕入税額控除を受けられないため、本来取引先が納める税金を納める必要が出てきます。

先述した3,000円の例では、小売店は「50円(①)」分の仕入税額控除が受けられず、売り上げに対してかかる消費税である「150円(②)」を納めなくてはいけません。

インボイス制度導入による歯科技工士の対応方法

インボイス制度の導入によって、歯科技工士の対応方法は以下の2つに分かれます。

- インボイス制度に対応する

- インボイス制度に対応しない

インボイス制度に対応する

自身が経営する歯科技工所が課税事業者であれば、納税額の負担が増える可能性があるためインボイス制度への対応を検討しましょう。

一方で、歯科技工所のなかには免税事業者として納税が免除されている場合もあるでしょう。

特定期間における課税売上高が1,000万円以下であれば、税金の納付義務が免除されます。

免税事業者の歯科技工所の場合は、「消費税課税事業者選択届出手続」を行い、課税事業者になることでインボイス制度に対応できます。

なお、インボイス制度への対応手続きは以下のとおりです。

- 申請書を作成し、税務署に登録申請を行う

- 税務署によって審査が行われる

- 適格請求書発行事業者として登録される

- 「登録通知書」が送付される

免税事業者としてインボイス制度に対応しない

インボイス制度への対応は任意であり、事業所ごとの判断に委ねられています。

免税事業者の条件に当てはまっていれば、免税事業者のままインボイス制度に対応しないことも選択肢の一つです。

しかし、取引先である歯科医院などが課税事業者の場合、適格請求書が発行できないことから、仕入れの税額控除を受けられず取引先の税負担を増加させてしまいます。

そのため、取引の停止につながるリスクがあるかもしれません。

インボイス制度に対応しない場合は、事前に取引先の意向を確認し、消費税の取り扱いについて早めに相談・確認すると良いでしょう。

歯科技工士がインボイス制度導入の際に検討する要素

歯科技工士がインボイス制度の対応を判断する場合には、取引先である歯科技工所や歯科医院の対応状況をみて判断する必要があります。

取引先の歯科医院の対応状況を確認する

まずは、取引先の歯科医院の対応状況を確認しましょう。

歯科医院における売り上げは、非課税対象と課税対象が混在しています。

保険診療の売り上げは非課税ですが、インプラントや矯正治療などの自由診療や歯ブラシなどの物品の売り上げは課税対象です。

つまり、保険診療を中心に行っており、課税対象の売り上げが1,000万円以下の歯科医院であれば、免税事業者としてインボイス制度に対応していないケースもありえます。

一方で、自由診療を中心に行っているなど課税対象の売り上げが大きい歯科医院では、仕入税額控除を受けられるため、課税事業者としてインボイス制度に対応しているでしょう。

取引先の歯科医院がインボイス制度に対応していない

取引先の歯科医院がインボイス制度に対応していない場合は、基本的にインボイス制度に対応する必要はないでしょう。

歯科医院が免税事業者の場合は、消費税の納付を行っていないことになるので、仕入税額控除は不要です。

そのため、インボイス制度に対応した適格請求書の発行も不要となるため、インボイス制度の対応は検討しなくても良いケースが多いでしょう。

取引先の歯科医院がインボイス制度に対応している

取引先の歯科医院が課税事業者でインボイス制度に対応している場合は、インボイス制度の対応を検討しても良いでしょう。

歯科医院側からみて、取引先がインボイス制度に対応すれば、支払っている金額に対して仕入税額控除を受けられるようになります。

免税事業者からインボイス制度に対応する場合は、消費税を支払わなければいけなくなるので、ご自身の経営状況を踏まえて、必要に応じて取引先の歯科医院と相談しましょう。

取引先の歯科技工所の対応状況を確認する

取引先の歯科技工所のインボイス制度に対する対応状況も確認してみましょう。

取引先の歯科技工所がインボイス制度に対応している場合は、ご自身も対応を検討する余地があります。

インボイス制度の対応については、「取引先の歯科医院はインボイス制度に対応しているけれど、取引先の歯科技工所はインボイス制度に対応していない」など、対応を決めにくいケースもあるかもしれません。

取引の頻度やご自身の売り上げ状況などを確認し、インボイス制度の対応が取引先と異なる場合は、事前にその旨を相談しておくと、後々トラブルになる可能性も低くなります。

歯科技工士のインボイス対応は取引先の状況を踏まえて検討しよう

インボイス制度に対応するため、適格請求書発行事業者への登録を実施した場合、登録後2年間は免税事業者に戻れません。

現在、免税事業者として歯科技工所を経営している歯科技工士は、取引先の状況を踏まえてインボイス制度対応を慎重に検討しましょう。

情報かる・けるは、医療・介護従事者として働いている方や、これから目指す方の「知りたい」に応えるメディア。

全国80,000件以上の求人を扱う弊社スタッフが、編集部として情報発信!

“いい仕事が見つかる・いい仕事を見つける”ための、有益なコンテンツをお届けします。